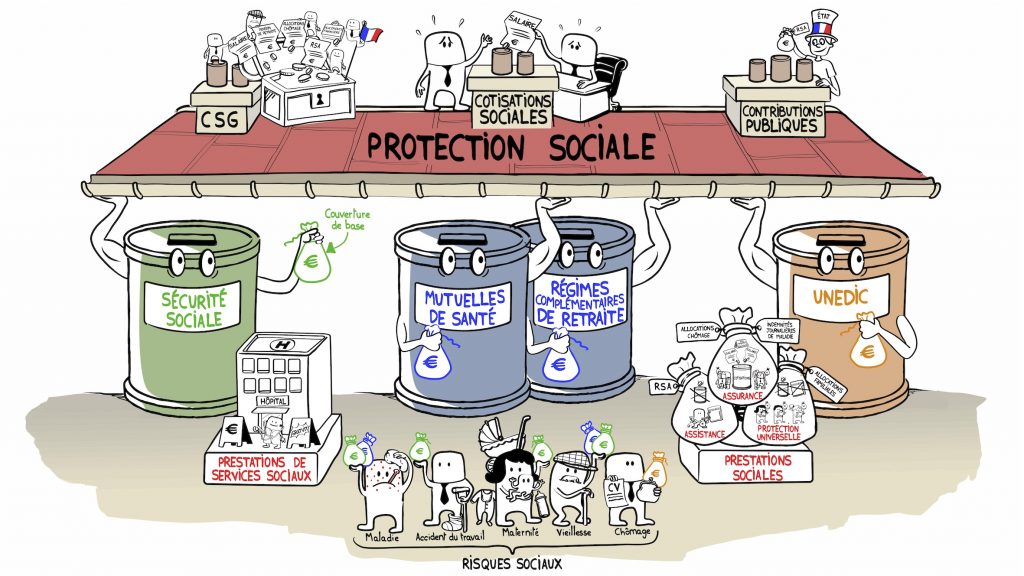

La protection sociale en France

Ah, notre très chère protection sociale que certains nous envient, mais savez-vous ce que c’est réellement ? Directement vous allez répondre la sécurité sociale, bonne réponse, quoiqu’incomplète. Elle est l’ensemble des mécanismes de prévoyance collective qui permettent aux individus, aux ménages de faire face financièrement aux conséquences des risques sociaux que nous rencontrons chaque jour.

Sous l’Empire romain, les compagnons d’esclavage se cotisaient pour aider la famille du défunt à supporter le risque du décès. L’Église en France prend en charge l’assistance aux plus démunis (vivre, habits…). À la fin du XIIe, Aliénor d’Aquitaine au crépuscule de sa vie fait rédiger des mesures pour la prévoyance des accidents et des morts de marins en service. Au XIIIe siècle, les Hôtels-Dieu sont les premiers établissements dédiés à l’accueil des indigents. Le 14 mai 1604, un fonds est créé pour la prise en charge des soins aux ouvriers mineurs blessés durant leur travail. Plus proche de nous, selon les écrits, à la date du 22 septembre 1673, par l’Édit de Nancy à l’initiative de Jean-Baptiste Colbert, secrétaire d’État à la Marine du roi Louis XIV en 1668. Il instaure ainsi une récompense et fidélise les meilleurs dans la Marine royale, et le lendemain une taxation de six deniers (monnaie française d’argent, créée à l’époque carolingienne et valant 1/12e de sous ou 1/240e de livre), l’équivalent de 2,5 % de la solde pour financer.

Au XIXe siècle, chez nos voisins allemands, Otto von Bismarck, chancelier de son état mets en place le premier système complet d’assurances sociales. Puis sous la présidence de Félix Faure, la loi promulguée le 9 avril 1898, sur les responsabilités des accidents dont les ouvriers sont victimes dans leur travail, tisse un peu plus le lien social. Pourtant, il fallut attendre encore près de cinquante ans, avec la fin de la seconde Guerre mondiale pour l’ordonnance du 4 octobre 1945. Il s’inspire des modèles allemand et anglais.

L’article premier définit les dispositions générales : « Il est institué une organisation, de la sécurité sociale destinée à garantir les travailleurs et leurs familles contre les risques de toute nature susceptible de réduire ou de supprimer leur capacité de gain, à couvrir les charges de maternité et les charges de famille qu’ils supportent […] Des ordonnances ultérieures procéderont à l’harmonisation desdites législations et pourront étendre le champ d’application de l’organisation de la sécurité sociale à des catégories nouvelles de bénéficiaires et à des risques ou prestations non prévues par les textes en vigueur. »

L’article 11 du préambule de la constitution du 27 octobre 1946 pose les fondements de la sécurité sociale telle que nous al connaissons : « Elle garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence. »

Depuis, elle ne cesse d’évoluer comme change la société :

- Le 21 août 1967, quatre ordonnances réorganisent le régime général de la Sécurité sociale. Elle garantit la séparation financière des risques dans trois « branches » distinctes (santé, vieillesse, famille). Cette séparation est consacrée par la réalisation de trois entités, la Caisse nationale d’assurance maladie des travailleurs salariés (CNAMTS), la Caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS), la caisse nationale des allocations familiales (CNAF). La gestion de la trésorerie des différentes branches est confiée à l’Agence centrale des organismes de sécurité sociale (ACOSS).

- Le 25 octobre 1972, loi instituant la protection obligatoire des salariés agricoles contre les accidents du travail.

- Le 1er décembre 1988, loi créant le Revenu minimum d’insertion (RMI), prestation financée par le budget de l’État mais versée par les caisses d’allocations familiales.

- En 1997, mise en place la carte vitale, puis 2007 l’arrivée de la seconde génération de la carte vitale

- Le 27 juillet 1999, promulgation de la loi créant la Couverture Maladie Universelle (CMU)

- En 2016, la Protection Universelle Maladie (PUMA) est un dispositif garantissant à toute personne qui travaille ou réside en France de façon stable et régulière la prise en charge de ses frais de santé

- En 2017, la loi de modernisation de notre système de santé tend à rendre notre système de santé plus juste et efficace

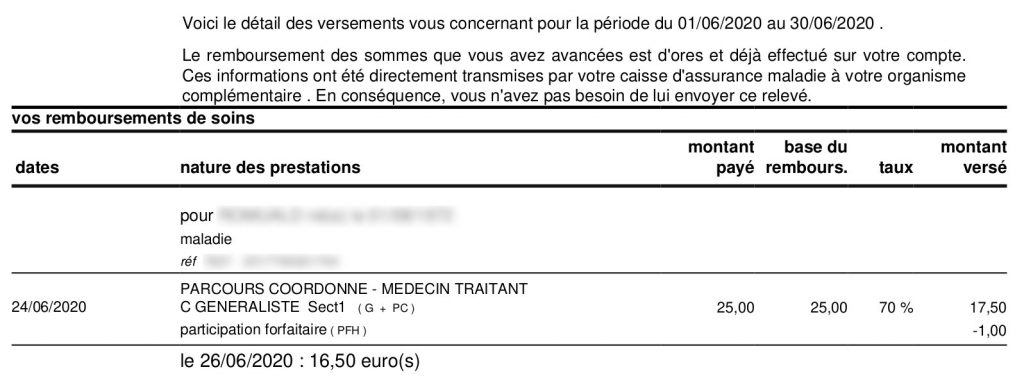

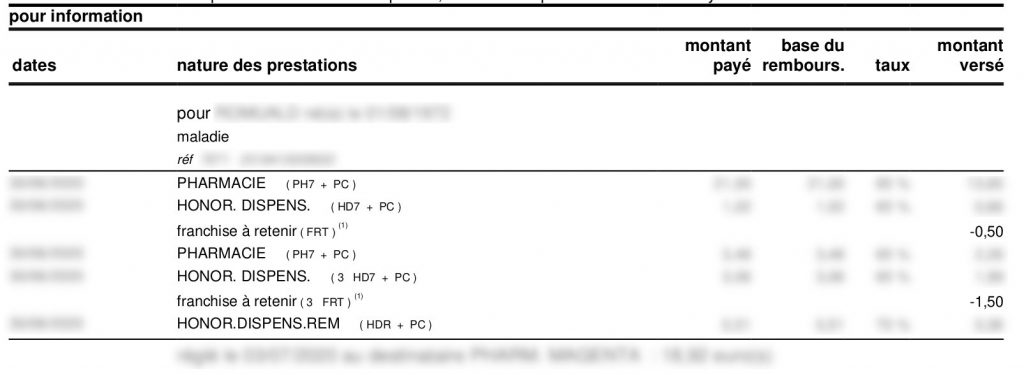

Depuis que je me souviens, j’ai toujours entendu parler du « trou de la sécu ». Puis de la mise en place de la CRDS, CSG, sans oublier la fameuse participation forfaitaire (FRT) d’un euro, elle est plafonnée à 50 € par an et par personne comme la franchise médicale. Si je suis sûr que vous avez déjà eu cette ligne sur les documents de remboursement. Regardez bien, les 0,5 € pris par boîte de médicaments, et 1 euros par visite chez votre médecin traitant.

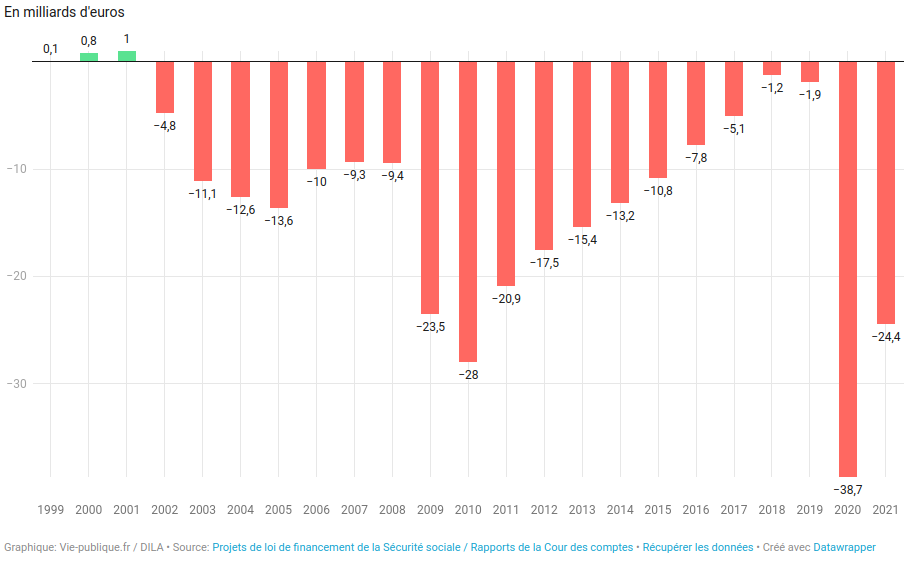

Revenons en arrière, en 1991, c’est l’année d’abolition de l’apartheid en Afrique du Sud, mais aussi la création de la contribution sociale généralisée ou CSG est un impôt destiné à participer au financement de la protection sociale. En 2017, elle rapporte quatre-vingt-dix-neuf milliards, les impôts quant à eux soixante- dix-sept milliards. Sa petite sœur, la CRDS naquit en 1996. Pour ses sept ans, un point de CSG rapportait, en 2013, 12,3 milliards d’euros, tandis qu’un point de CRDS en rapportait 13,3.Pour autant, il semblerait que le régime drastique porte ses fruits. En effet, la Tribune écrivait en juin 2018 : « Presque sortie du rouge, la Sécu reprend des couleurs. […] Du jamais-vu depuis 2001. » Pourquoi l’État français se priverait d’une telle manne financière, autant proroger et diversifier la CSG. Le rendement de la CSG brute s’est élevé à 121,7 Md€ en 2020 pour l’ensemble de ses attributaires (branches famille, autonomie et maladie du régime général, FSV, Cades et Unédic), indique le rapport en 2022.

Ping : Que sait-on de la fuite des données de 20 millions d’assurés Français ? – Libre Expression